W afiliacji rozliczamy się za konkretny efekt. Zwykle prowizja jest wypłacana za sprzedaż, ale nie zawsze. Prezentujemy modele rozliczeniowe, z jakimi możesz spotkać się jako wydawca afiliacyjny.

Marketing efektywnościowy (czyli performance marketing) swoją nazwę zawdzięcza temu, że wydawca otrzymuje prowizję za wygenerowanie określonej akcji. Nie wystarczy zatem umieszczenie banneru czy linku reklamodawcy na swojej stronie. Musi wiązać się z tym konkretna akcja, nazywana konwersją, taka jak wygenerowanie leada lub sprzedaży. Dopiero wtedy, kiedy ta konwersja zapisze się w systemie i zostanie zwalidowana, wydawcy nalicza się w systemie określona prowizja.

Często spotykasz się zapewne ze skrótem CPA – „cost per action”. Oznacza to rozliczenie za konkretną akcję wygenerowaną w danej kampanii. Jest to jednak określenie mało precyzyjne – może to być zarówno sprzedaż produktu, który oferuje reklamodawca, jak i lead wygenerowany w kampanii. Dlatego dużo bardziej czytelne dla wydawcy są modele rozliczeniowe, które prezentujemy i wyjaśniamy poniżej.

CPS

CPS oznacza „cost per sale”, czyli prowizję wypłacaną za sprzedaż produktu. W przypadku promowania produktów finansowych jest to wypłacony kredyt lub pożyczka. W zależności od kampanii, ta definicja może różnić się detalami. Większość reklamodawców definiuje CPS jako sprzedaż produktu nowemu klientowi, którego danych firma nie posiada w swojej bazie. Zdarzają się jednak reklamodawcy, którzy w modelu CPS płacą za każdego klienta, nie tylko nowego. Spośród akcji płatnych dotyczących sprzedaży wykluczane są też tzw. odstąpienia. Oznacza to, że jeśli klient otrzyma np. pożyczkę, czyli podpisze umowę z pożyczkodawcą, a potem od niej odstąpi w dozwolonym terminie, wówczas wynagrodzenie nie zostanie wypłacone.

Model CPS jest najczęściej spotykanym modelem rozliczeniowym z kilku powodów. Po pierwsze, reklamodawca płaci wyłącznie za te konwersje, które przyniosą mu zysk. Po drugie, ruch kierowany na kampanię w modelu CPS musi być dobrej jakości, bo inaczej nie będzie opłacalny. Ponadto tę efektywność działania wydawcy łatwo jest zmierzyć, porównując liczbę kliknięć, wniosków oraz sprzedaży. Tym, co może zachęcić wydawców do promowania kampanii w tym modelu, są stawki, często wielokrotnie wyższe niż w przypadku np. rozliczenia CPL. Stawka CPS, w zależności od produktu, jaki reklamodawca oferuje w danej kampanii, sięga nawet 290 zł.

Sprawdź kampanie w modelu CPS.

CPS%

W modelu CPS% prowizja także wypłacana jest za sprzedaż, ale nie ma określonej stałej stawki. Jest ona uzależniona od wartości sprzedaży, czyli np. od kwoty, na jaką zostanie udzielona pożyczka lub kredyt. To model, w którym zarobek może być potencjalnie najwyższy. Przykładowo, jeśli klient otrzyma pożyczkę na kwotę 20 000 zł, a stawka CPS% wynosi 4%, wówczas jednorazowa prowizja dla wydawcy wyniesie aż 800 zł.

Sprawdź kampanie w modelu CPS%.

CPL

Prowizja za wygenerowany lead to jeden z najbardziej pożądanych wśród wydawców modeli rozliczeń. CPL, czyli „cost per lead”, oznacza prowizję wypłacaną za poprawnie wypełniony formularz. W przypadku branży finansowej jest to wniosek o pożyczkę, który spełnia wymogi reklamodawcy, ale nie tylko. Przykładowo, w kampanii Mikrokasa Partner definicja akcji CPL to „dodzwoniony i zainteresowany pożyczką klient”. Zatem nie wystarczy sam poprawnie wypełniony wniosek o pożyczkę. Call center reklamodawcy musi się jeszcze z nim skontaktować telefonicznie, a klient musi być faktycznie zainteresowany oferowanym produktem.

Wydawcy często wolą model CPL od CPS ze względu na to, że lead jest pierwszym krokiem do sprzedaży i łatwiej go pozyskać. Jednak w tym przypadku stawki są zdecydowanie niższe – zwykle nie przekraczają 10 złotych. Ponadto reklamodawcy weryfikują statystyki pod kątem opłacalności danego modelu. Liczba konwersji CPL może mieć niewielkie lub żadne przełożenie na zysk, czyli np. sprzedaż pożyczki. Wówczas wydawca generujący taki mało „kaloryczny” ruch może zostać zablokowany w kampanii na prośbę reklamodawcy.

Sprawdź kampanie w modelu CPL.

CPL+CPS

Model CPL+CPS oznacza, że prowizja jest wypłacana zarówno za lead, jak i za sprzedaż. Jest to najczęściej spotykany model hybrydowy i jeden z popularniejszych modeli rozliczeniowych wśród wydawców. Wydawca ma tu większe szanse uzyskania prowizji. Nawet jeśli dana akcja nie zakończy się sprzedażą, to może wygenerować lead, za który także dostanie prowizję.

W modelu CPL+CPS reklamodawca płaci za dwa rodzaje akcji, dlatego stawka za sprzedaż nie będzie tak wysoka jak w przypadku czystego CPS. Przykładowo, w kampanii SzybkaGotowka.pl w modelu CPS stawka za sprzedaż pożyczki wynosi 170 zł, ale już w modelu hybrydowym CPL+CPS stawka za sprzedaż to 80 zł. W naszej sieci dostępne są także kampanie w modelu CPL+CPS%, ze stałą stawką za lead i stawką procentową za sprzedaż.

Sprawdź kampanie w modelu CPL+CPS.

CPS/CPS2

W tym modelu reklamodawca płaci zarówno za pierwszą sprzedaż, czyli za sfinalizowanie transakcji z nowym klientem (CPS), jak i za kolejną sprzedaż, czyli za tzw. klienta powracającego (CPS2). Jest to także bardzo korzystny model rozliczeniowy dla wydawców. Często przyczyną odrzucenia danej akcji w kampaniach w modelu CPS jest to, że dane klienta, którego dostarczył wydawca, widnieją już w bazie reklamodawcy. Zatem jeśli masz bazę użytkowników, którzy korzystali już z usług danego reklamodawcy, model CPS/CPS2 będzie odpowiedni do zmonetyzowania ruchu.

Sprawdź kampanie w modelu CPS/CPS2.

CPC

Rozliczenie za kliknięcie, czyli „cost per click” to jeden z najrzadziej spotykanych modeli rozliczeniowych w afiliacji. Wynika to z prostej przyczyny – reklamodawcom się on po prostu nie opłaca. Model CPC generuje koszty, a zyski już niekoniecznie. Nawet biorąc pod uwagę bardzo niskie stawki (kilka lub kilkanaście groszy za kliknięcie), nie ma gwarancji, że z kliknięć wygenerowanych przez wydawcę wynikną sprzedaże.

Reklamodawca może zmniejszyć swoje ryzyko w tym modelu poprzez ograniczenie liczby partnerów, którym zostanie udostępniona kampania. Sieć afiliacyjna selekcjonuje swoich wydawców na podstawie ich dotychczasowych wyników. Najlepiej wziąć pod uwagę wyniki wydawcy w tej samej lub podobnej kampanii w modelu CPS. Chodzi o porównanie liczby kliknięć z liczbą konwersji CPS. Na tej podstawie można założyć, że wyniki kampanii w modelu CPC będą podobne, tj. kliknięcia skonwertują na mniej więcej podobną ilość sprzedaży. Oczywiście jest to tylko estymacja, jednak daje podstawy do planowania budżetu. Reklamodawca często też wprowadza limit kliknięć w modelu CPC. Wówczas z góry wie, jaki budżet przeznaczy na kampanię w tym modelu.

Model CPC rzadko występuje w ogólnej ofercie sieci afiliacyjnych. Ze względu na swoją specyfikę pojawia się raczej w indywidualnych ustaleniach z konkretnymi wydawcami.

Inne modele rozliczeniowe

To oczywiście nie wszystkie modele rozliczeniowe, jakie oferują sieci afiliacyjne. Dostępne są ich modyfikacje i różnego rodzaju hybrydy. Przykładem może być kampania Creditstar, która posługuje się własnym nazewnictwem modeli rozliczeniowych. Model oznaczony jako CPFSA + CPFS/CPRS to nic innego, jak CPL + CPS/CPS2. Oznacza to, że reklamodawca płaci tu za pierwszy potwierdzony lead oraz za sprzedaż pożyczki klientowi – pierwszemu lub powracającemu. To połączenie modelu CPL i CPS/CPS2.

Ciekawym modelem rozliczeniowym jest także kampania Netcredit.pl RBP || CPS. Reklamodawca rozlicza się tu za sprzedaż pożyczki w oparciu o system Risk Based Pricing. To znaczy, że stawka CPS jest uzależniona od stopnia zdolności kredytowej klienta. W tej kampanii mamy 8 grup stawek, w jakich jest rozpatrywana prowizja wydawcy.

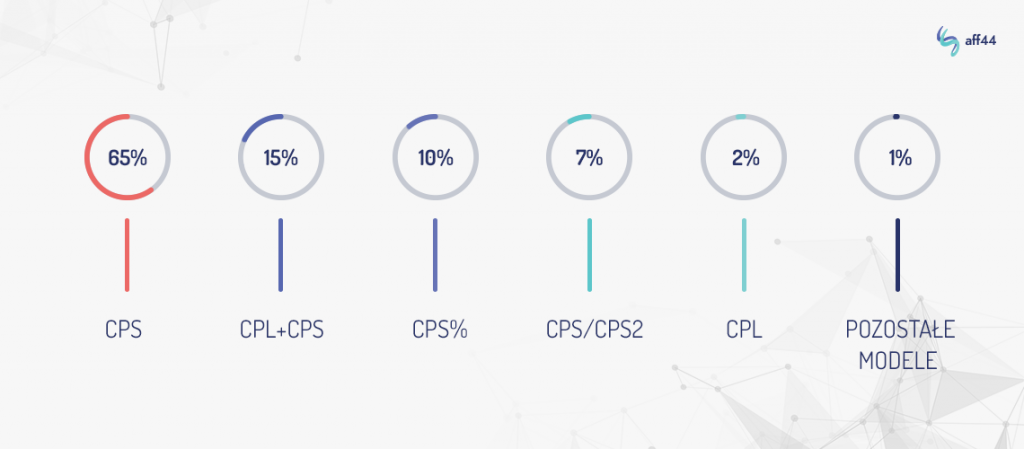

Jak przedstawia się udział poszczególnych modeli rozliczeniowych w ofercie aff44? Najpopularniejszym modelem rozliczeń jest bezsprzecznie CPS – to ponad połowa kampanii w naszej sieci. Jest to zarazem jeden z najbardziej opłacalnych modeli rozliczeniowych. Na drugim miejscu znajduje się model hybrydowy CPL+CPS. 10% naszej oferty stanowią kampanie w modelu CPS%, czyli z „ruchomą” stawką, uzależnioną od wartości sprzedaży (kwoty pożyczki). 7-procentowy udział w ofercie aff44 stanowią kampanie w modelu CPS/CPS2. To właśnie ten model okazuje się najbardziej dochodowy według wskaźnika EPC (czyli średniego zarobku wydawcy za kliknięcie). Zaledwie 2% to model CPL, a pozostały 1% stanowią inne modele rozliczeniowe.

Niezależnie od tego, jak dobrze znasz modele rozliczeń, występujące w marketingu afiliacyjnym, pamiętaj o sprawdzeniu definicji akcji płatnej w konkretnej kampanii. Wszelkie informacje na temat kampanii są dostępne w panelu wydawcy. Jeśli nie znajdziesz w nim tego, czego szukałeś, skontaktuj się ze swoim Account Managerem, który z pewnością odpowie na Twoje pytania.